- Accueil

- Foire aux questions

- Vous installez une piscine dans votre jardin. Qu'en est il de la taxe d'aménagement?

Vous installez une piscine dans votre jardin. Qu'en est il de la taxe d'aménagement?

La Taxe d'Aménagement suite à l'installation de votre piscine

Taxe d’aménagement et taxe d’archéologie préventive : non soumises

En raison de leurs faibles dimensions, certaines piscines sont dispensées de l’obligation de dépôt d’une déclaration préalable auprès des services d’urbanisme de la commune. Attention, des exceptions* existent.

Cette dispense de déclaration préalable applicable aux piscines dont la superficie du bassin est < 10m², prévue à l'article R421-2 du CU, permet d'échapper à l'appel des taxes d'aménagement et d'archéologie préventive.

Taxe locales (taxe foncière/taxe d’habitation/taxe sur les locaux vacants) : soumises

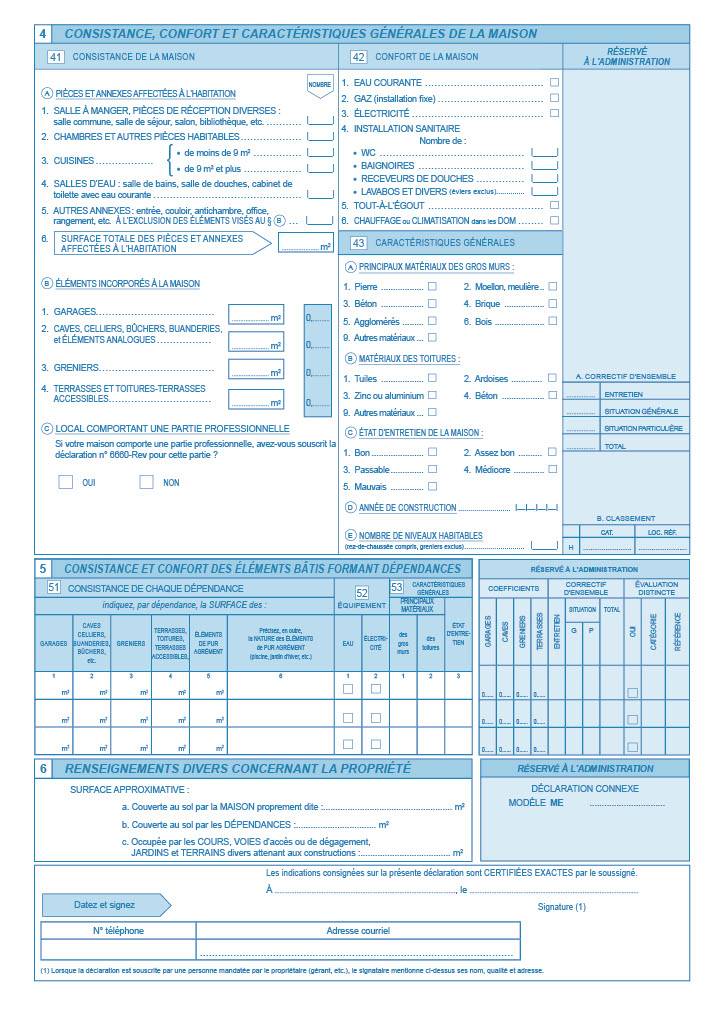

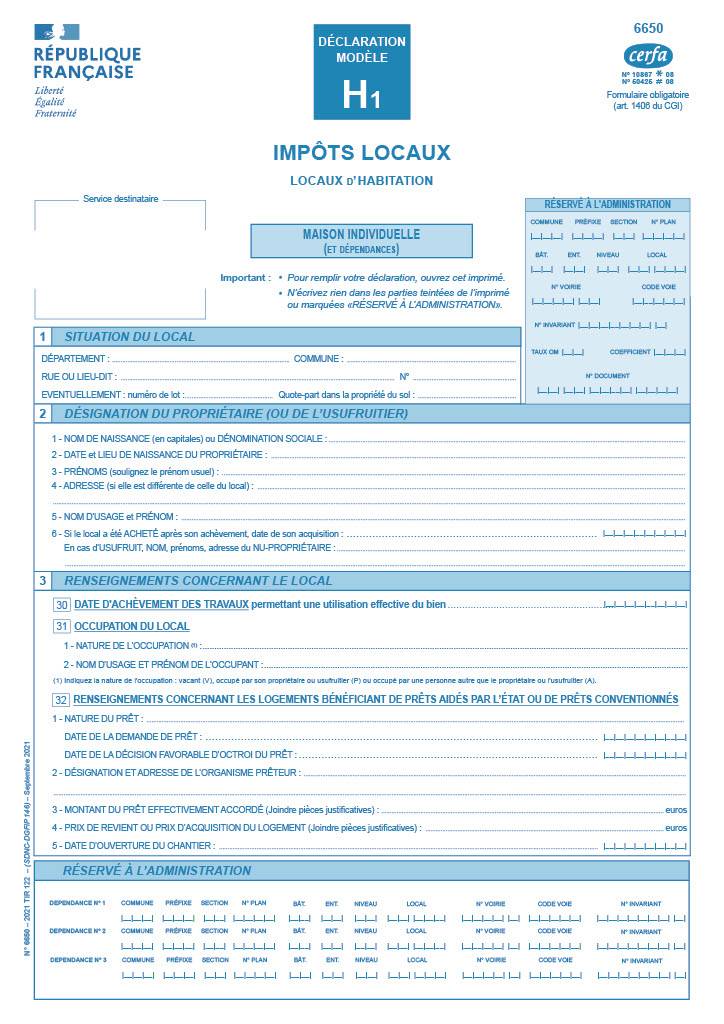

La construction d'une piscine (même dispensée de déclaration préalable), doit obligatoirement faire l’objet d’une déclaration, sur Formulaire cerfa n° 6650, modèle H1 (ci-joint), à régulariser par son propriétaire dans les 90 jours de l’achèvement (cf. article 1406 du C.G.I.). A cette condition, le propriétaire pourra bénéficier de l’exonération temporaire (deux ans) de la taxe foncière, prévue par l’article 1383 du C.G.I.

La réalisation d'une piscine, annexe d’une construction à usage d’habitation existante, aura pour conséquence d'augmenter la valeur locative théorique des biens (déterminée par l’administration fiscale), valeur qui participe à l’assiette de calcul de la taxe foncière. Passé la période d’exonération de deux années suivant l’achèvement, l’augmentation de cette valeur locative entrainera, mécaniquement, une légère augmentation de la taxe foncière.

* Attention, par exception à la dérogation de l’article R421-2 du Code de l’urbanisme, sont soumises à l’obligation de déclaration préalable, alors même que la superficie du bassin serait inférieure à 10m², les piscines implantées dans le périmètre d'un site patrimonial remarquable, dans les abords des monuments historiques ou dans un site classé ou en instance de classement.

Découvrez ci-dessous le formulaire déclaratif qui permet une exonération de 2 ans du supplément de taxe foncière entrainé par la piscine ⤵️